「フリーランスエンジニアの経費にできるものって?」

「正しく節税方法を知りたい」

こんな悩みはありませんか。

フリーランスエンジニアとして働きだすと、会社員時代よりも高年収を稼げるようになるケースが多いです。

しかし、その反面、税金が上がってしまい驚いた経験をした人も多いのではないでしょうか。

フリーランスエンジニアが正しく節税するためには、経費を正しく計上して賢く節税することが大切です。

この記事ではフリーランスエンジニアの経費にできるものを詳しく解説しています。

税金の計算方法や節税対策も紹介しているので、ぜひ参考にしてください。

フリーランスエンジニアが経費にできるものは?

フリーランスエンジニアが経費にできるものには、代表例として書籍やパソコンなどがあげられます。

それ以外にも家賃や光熱費の一部なども、オフィスや施設維持費となるので一部が経費として計上されるケースもあるでしょう。

フリーランスエンジニアとして自分の利益を確保するためには、経費計上できるものを正しく見極めることが大切です。

詳しくは「フリーランスエンジニアが経費計上できるもの13項目」で解説しているので、ぜひそちらも参考にしてください。

フリーランスエンジニアの経費とは

フリーランスエンジニアの経費とは、事業を行うまたは継続させるためにかかった金額を指します。

経費はフリーランスエンジニアの所得を計算する際に売上から差し引かれるため、経費が多ければ多いほど所得も少なくなり、税金を抑えることが可能です。

当然、計上できないものまでを経費にできませんが、該当するものを正しく確定申告することで大きな節税効果が期待できます。

パソコンの買い替えや書籍、交通費などをしっかりと経費計上して、賢く節税しましょう。

所得税の計算方法

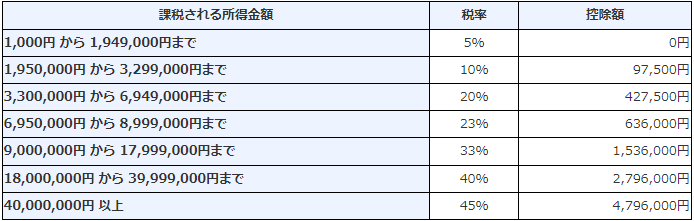

フリーランスエンジニアの所得税の計算方法は、「課税所得金額×所得税の税率-控除額」です。

課税所得金額とは、実際に事業で得た利益から自分の所得となった金額を指します。

具体的には「事業収入-経費-基礎控除」により計算されるため、経費がかかればかかるほど所得は減ることになり、税金も下がります。

基礎控除は売上から必ず引かれる控除で、職種や申告書類に関わらず一律38万円です。

ただし、個人事業主として青色申告を行っている場合は、基礎控除からさらに青色申告控除として68万円が引かれます。

青色申告を行うためには、フリーランスになる際に青色申告承認申請書を忘れずに税務署に提出しましょう。

所得税の税率とは、課税所得金額に応じて7段階に区分されてた税率です。

(参考:計算方法・計算式|国税庁)

控除額に関しても課税所得金額に応じて変化するため、確認が必要です。

所得税計算の具体例

それでは上記内容を元に、所得税計算の具体例を見ていきましょう。

今回は経費計上の大切さを解説するために、経費計上を正しく行った場合と行わなかった場合で説明します。

|

参考例の前提 |

|

【経費計上50万円した場合】

課税所得={(売上)600万円-(経費)50万円-(基礎控除+青色申告特別控除)103万円}=447万円

447万円(課税所得)×20%(税率)- 42万7,500円(控除額)=46万6,500円

【経費計上しなかった場合】

課税所得={(売上)600万円-(基礎控除+青色申告特別控除)103万円}=497万円

497万円(課税所得)×20%(税率)- 42万7,500円(控除額)=56万6,500円

上記例では経費計上の有無で10万円以上の差が出るため、正しい経費計算は非常に大切です。

また課税所得によって税率が変わるので、稼ぐ金額によっては経費計上の有無でより多くの差が生まれるでしょう。

フリーランスエンジニアが経費計上できるもの13項目

それでは具体的にフリーランスエンジニアが経費計上できる項目を見ていきましょう。

具体的に以下の13項目が経費計上可能です。

-

租税公課

-

水道光熱費

-

通信費

-

消耗品費

-

新聞図書費

-

広告宣伝費

-

外注費

-

地代家賃

-

修繕費

-

旅費交通費

-

接待交際費

-

会議費

-

車両費

-

減価償却費

-

雑費

租税公課

租税公課とは経費として計上できる税金を指します。

ただし、住民税や所得税等の全てが経費計上できるわけではありません。

租税公課として認められるものには、以下があげられます。

-

印紙税

-

登録免許税

-

固定資産税

-

法人事業税

-

不動産取得税

-

自動車税・軽自動車税

ただし、自宅を事務所として利用していたり、自動車をプライベートでも利用していたりする場合は、割合に応じた分のみの計上となるので注意してください。

上記のように全体における割合で経費精算を行うことを按分と言い、多くの勘定科目で必要な考え方なので覚えておきましょう。

水道光熱費

水道や電気、ガスなども経費として計上可能です。

ただし、あくまでも仕事で利用している範囲内のみの計上となるため注意が必要です。

作業で使用した範囲を正しく判断するのは難しいですが、50%以上は指摘されると思って良いでしょう。

通信費

通信費も経費計上が可能です。

仕事で利用するスマホ代やインターネット代などを経費として計上しましょう。

ただし、こちらに関しても水道光熱費と同様に按分が必要なので注意してください。

また、按分した割合は月ごとに変更することなく、一定に経費計上するのが一般的です。

消耗品費

プリンターのインク代や文房具代などは消耗品として計上できます。

フリーランスエンジニアの場合は、仕事で使うマウスやキーボードなどが該当します。

また、Webデザインなども手掛ける場合はカメラの購入を検討されるケースもあるでしょう。

カメラの場合は10万円を超えるケースでは減価償却として数年に分けて計上が必要ですが、10万円以下の場合は消耗品扱いで計上できます。

新聞図書費

新聞や書籍などは、新聞図書費として計上します。

電子書籍や有料メルマガなども対象になるので、利用している場合は忘れずに経費に含めましょう。

フリーランスエンジニアの場合は技術書に始まり、フリーランス関連の指南書など書籍購入も多いものです。

ただし、漫画など業務に関係ない書籍の場合は経費計上できないため注意しましょう。

広告宣伝費

広告や宣伝にかかる費用も経費計上可能です。

フリーランスエンジニアの場合は、広告宣伝費をかけるケースは少ないと考えられます。

しかし、名刺やクライアントに送る年賀状にかかる費用などは広告宣伝費として経費計上して問題ありません。

また、ポートフォリオサイトの作成費用なども経費計上できるので、サーバー利用料やWordPressのテーマ購入費なども計上できるでしょう。

外注費

特定の作業を外部の人に依頼した場合は、外注費として計上します。

フリーランスエンジニアの場合は、デザインやサイト内の文章などを外部に委託するケースも多いでしょう。

ただし、外注する作業によっては源泉徴収が必要になることもあるので注意が必要です。

上記で例にあげたデザインや文章作成などは源泉徴収の対象となるため、フリーランスエンジニアは源泉徴収を行うケースも多くあります。

源泉徴収とはあらかじめ依頼者分の所得税を外注先から徴収しておき、依頼者が税務署に収めることです。

具体的な源泉徴収のやり方は国税庁が発行している「源泉徴収のしかた」で確認できるので、事前にチェックしておきましょう。

地代家賃

事業を行う際の土地代や家賃も経費計上できます。

フリーランスエンジニアの場合は、家を職場としているケースもあるので、家賃を計上できるのはありがたいでしょう。

ただし、こちらに関しても按分は必須なので注意が必要です。

家の広さに対してどれくらいを仕事に使用しているかで割合を決めましょう。

修繕費

修繕費は備品等の修理にかかった費用を計上する項目です。

例えばパソコンやプリンターの修理費などが該当します。

また、事務所の一部を修理した場合なども修繕費として認められるので計上しましょう。

旅費交通費

取材や打ち合わせのための交通費なども経費として計上可能です。

具体的には以下の費用が該当します。

-

公共交通機関の利用料金

-

タクシー代

-

ガソリン代

-

高速道路料金や駐車場代

-

ホテル宿泊代

電車賃などは交通系マネー入金の際に領収書を発行しておきましょう。

それ以外の高速道路代や駐車場代などは、伝票を取っておくことで利用できます。

接待交際費

接待交際費は接待に利用した費用を計上する項目です。

クライアントとの食事やお土産代などを計上できます。

ただし、接待交際費は不正が発生しやすい項目でもあるため、税務署が目を光らせています。

領収書を必ず保管しておき、その場に出席した人の関係性も答えられるようにしておきましょう。

会議費

会議費は打合せにかかった費用を計上します。

貸会議室の料金やお弁当代、喫茶店代などが該当します。

接待交際費と混同されるケースが多いですが、打ち合わせがメインの場合はこの会議費に該当すると覚えておきましょう。

車両費

車両費は10万円未満の車本体や移動などにかかる費用を計上する項目です。

具体的には、以下が車両費として計上できるでしょう。

-

10万円未満の車両

-

自動車保険や税金

-

車検やメンテナンス費用

-

ガソリン代

-

納車費用など

また、上記のうちガソリン代については交通費として計上しても問題ありません。

さらに自動車税などの各種税金は租税公課として仕分けできます。

減価償却費

減価償却費は耐用年数などがある固定資産を1年ごとに計上する項目です。

例えば、10万円以上の車やパソコンは長期間使用する資産として減価償却費として計上します。

なかにはパソコンなら4年、車なら6年と耐用年数が決められているケースもあり、それぞれの耐用年数ごとに計上していくことが必要です。

雑費

上記項目に該当しないものが雑費として計上します。

雑費には書籍や資格取得費用など様々なものが計上できますが、できる限り利用しないことをおすすめします。

雑費は接待交際費と同様に不正が発生しやすい箇所でもあるので、あまりにも雑費ばかりが多い場合は税務署から指摘されるケースもあるからです。

新聞図書費や消耗品費など他の勘定科目に振り分けている方が無用なトラブルを避けられるでしょう。

フリーランスエンジニアが経費計上する際の留意点

フリーランスエンジニアが経費計上する際は、以下の留意点を守ることが大切です。

-

領収書やレシートを保管する

-

経費をこまめに計上する

-

計上漏れや不備がないか手ねいにチェックする

-

経費にできるか分からないものは専門家に相談する

領収書やレシートを保管する

フリーランスエンジニアが経費計上する際は、領収書やレシートを保管しておきましょう。

経費を計上するためには、何をいつどこで購入したのかをしっかりと説明できることが必要です。

領収書やレシートがないと、経費を利用したことの証明ができないため計上しても認められません。

経費をこまめに計上する

経費はこまめに計上する癖をつけておきましょう。

確定申告の際に一気に行うのは作業時間が大きくかかるだけでなく、詳細を自分自身で思い出せないケースもあるものです。

毎月帳簿に記載してずれがないようにしておくことで、面倒な確定申告も簡単に終わらせられます。

また、帳簿付けが苦手な人は会計ソフトを利用するのもおすすめです。

計上漏れや不備がないかていねいにチェックする

計上漏れや不備がないか丁寧にチェックも必要です。

計上漏れの場合は自分の課税所得が多くなり、結果的に多くの税金が加算されてしまいます。

また、逆に計上した経費に水増しなどの不備があった場合は、犯罪として扱われる可能性もあるため十分注意が必要です。

もし税務署に発覚すると重加算税として本来の税金の35%が追加で科されるので絶対にあってはなりません。

経費にできるか分からないものは専門家に相談する

経費にできるかわからないものは、専門家に相談することも大切です。

日々の事業における支出の中には、経費にできるかわからないものも多くあります。

使用するスーツ代やオフィス兼自宅で利用する家電製品などは、経費として計上してよいものか判断に迷うこともあるでしょう。

独自の判断で経費計上すると、重加算税などの対象となるため無理をするのは禁物です。

税理士や会計士などに頼むことで、確実に確定申告できるので利用も検討しましょう。

フリーランスエンジニアのすぐにできる節税対策

フリーランスエンジニアがすぐにできる節税対策は、以下の3つがあげられます。

-

青色申告を採用すること

-

計上できる各種控除を確認する

-

法人化を適切なタイミングで行う

青色申告を採用すること

フリーランスエンジニアの節税対策としてまずあげられるのが、青色申告の採用です。

確定申告には白色と青色の2種類があり、白色の場合は記入が簡単である反面、税制優遇はなく基礎控除しか受けられません。

反対に青色申告の場合は、提出書類が多く、複式簿記という専門知識が必要となる記帳が求められますが、最大65万円の特別控除を受けることが可能です。

申告の手間はかかりますが、節税という意味では青色申告の採用は必須と言えるでしょう。

計上できる各種控除を確認する

計上できる控除がないかの確認も必要です。

税金金額は売上から経費だけでなく、控除を差し引いたうえで計算されるため、活用できる控除があればしっかり記載しましょう。

所得控除の対象となる控除には、以下の15種類があるので参考にしてください。

|

控除の種類 |

説明 |

|

雑損控除 |

災害や盗難で資産に損害を受けた際に受けられる控除 |

|

医療費控除 |

自分や家族のために支払った医療費が一定額を超えた場合に利用できる控除 |

|

社会保険料控除 |

自分や家族のために支払った社会保険料が一定額を超えた場合に利用できる控除 |

|

小規模企業共済等掛金控除 |

小規模企業共済にかけた掛金に応じて控除が受けられる |

|

生命保険料控除 |

生命保険や介護保険、個人年金を支払った場合に控除を受けられる |

|

地震保険料控除 |

地震等損害部分の保険料を祖払った場合に控除を受けられる |

|

寄付金控除 |

特定公益法人等に対して特定寄付金を出した場合は所得控除が受けられる |

|

障害者控除 |

地震や配偶者、扶養家族が障害者に当てはまる場合は所得控除を受けられる |

|

寡婦控除 |

納税者が年収500万円以下で配偶者と死別している等の場合に控除が受けられる |

|

ひとり親控除 |

納税者がひとり親の場合に受けられる控除 |

|

勤労学生控除 |

納税者が勤労学生であると認められる場合に受けられる控除 |

|

配偶者控除 |

配偶者の年間合計所得が48万円以下の場合に受けられる控除 |

|

配偶者特別控除 |

配偶者の年間合計所得が48万円を超えた場合に受けられる控除 |

|

扶養控除 |

扶養家族がいる場合、一定の扶養控除が受けられる |

状況に合わせて控除も上手に利用しましょう。

法人化を適切なタイミングで行う

売上が上がってきた場合は、適切なタイミングで法人化を行いましょう。

法人化することで、経費にできる範囲が広がり、自分の給与や退職金なども経費計上できるようになります。

また、給与控除や退職金控除も利用できるため、非常に節税効果が高いです。

ただし、法人化すると法人税が発生するるので、タイミングを見計らうことが大切です。

具体的には以下のタイミングがおすすめです。

-

課税所得が800万円以上

-

課税売上高が1,000万円以上を超えた2年後

課税所得は900万円を超えると、法人税以上に税率が高くなると言われています。

800万円以上から法人化の準備を進めておくのが無難でしょう。

また、課税売上高1,000万円以上を超えた2年後のタイミングも最適です。

上記のタイミングであれば、消費税の支払いが実質4年分免除されるため高い節税効果が期待できます。

まとめ

今回はフリーランスエンジニアの経費や節税を解説しました。

フリーランスエンジニアは年収1,000万円も夢ではないため、経費計算や節税対策は必須の知識です。

ぜひ、本記事を参考にして、無駄な税金を支払わないように対策しましょう。

また、年収をより高めたいフリーランスエンジニアは弊社サービス「テックヒーロー」の利用もおすすめです。

テックヒーローはフリーランスエンジニア向けの案件紹介エージェントです。

なかには年収1,000万円以上を目指せる求人も多く扱っており、年収アップに役立つ情報発信も行っています。

あなたにぴったりな案件紹介も行っているので、ぜひ利用してみましょう。